Hoy ya casi nadie duda de que convertir a los bancos en grandes Plataformas como Servicio (Platform As a Service – PaaS), con el uso de interfaces de desarrollo de aplicaciones, es una opción de presente y de futuro. En ese camino ganan todos: los clientes y usuarios, que descubren nuevos servicios y productos relacionados con sus cuentas; los desarrolladores, que se transforman en equipos innovadores, capaces de generar cambios reales; y los bancos, que exploran nuevos ingresos.

Al final de ese camino hay un objetivo aún más trascendental: la transparencia y la lucha contra la corrupción y la mala praxis bancaria y financiera. No es una meta naif, no es solo una cuestión de explorar fuentes de ingresos y beneficios adicionales, es un paso hacia un modelo más sostenible, más abierto, más cuidadoso con el cliente. En esa dinámica renovadora, las APIs sirven de catalizador de ese proceso de apertura, de compartir espacios con terceros.

Open Bank Project: qué es y para qué sirve

Open Bank Project es una API de código abierto y una tienda de aplicaciones que permite a las entidades financieras aprovechar el talento y el desarrollo de terceros para mejorar sus productos y servicios para clientes. El proyecto fue fundado por Simon Redfern, director general de TESOBE, la compañía de software alemana con sede en Berlín que es el embrión de Open Bank Project. Ellos son especialistas en el desarrollo de interfaces de desarrollo de aplicaciones en lenguajes Scala y Python.

Esta API proporciona una interfaz técnica uniforme para todos los programadores y un espacio seguro para la creación de nuevos servicios en la parte superior de cada banco o entidad financiera. Alguien podría pensar que este escenario dispara la inseguridad o la falta de privacidad para los clientes, pero en ningún caso es así:

● El proceso de registro de los usuarios siempre se produce por el lado del banco. Por tanto dispone de todos los requisitos de seguridad de la entidad. Ni la API ni las aplicaciones tienen acceso al usuario y la contraseña.

● El que la API sea de código abierto aumenta enormemente la seguridad por dos motivos: la primera es que los errores se solucionan con mucha antelación y rapidez porque existen más ojos y más desarrolladores usando la interfaz. Y segundo, no existe dependencia de un proveedor.

Según destaca el propio proyecto, algunas de las ventajas de su API y su app store:

● Gran gama de aplicaciones web y móviles para sus clientes.

● Reducción de los costes de mantenimiento e integración.

● Más control y seguridad sobre los datos.

● Aprovechamiento del talento y la comunidad de desarrolladores. En este caso, existen elementos que pueden atraer mucho a los programadores: integraciones de cuentas bancarias a través de una API REST para la creación de nuevos productos, todo bajo un protocolo de seguridad muy utilizado como es OAuth, al margen de los criterios de la banca tradicional y como plataforma para enseñar el talento propio a terceros.

Open Bank Project cumple una misión aún más importante, la de aportar valor a un concepto más elevado: el Open Banking Standard (Estándar de Banca Abierta). En este nuevo proceso de transformación bancaria hay dos hitos importantes:

1) Septiembre de 2014, cuando el Departamento del Tesoro británico (HM Treasury) publicó un informe en el que explicaba cómo las interfaces de desarrollo de aplicaciones pueden ser una buena herramienta para usar datos compartidos y abiertos sin perder seguridad ni privacidad.

2) Y marzo de 2016, cuando el British Open Banking Working Group (OBWG) hizo público finalmente el documento sobre el Estándar de Banca Abierta, donde se define el espacio de cohabitación entre los dueños de los datos y los que los usan para crear productos, servicios, aplicaciones…

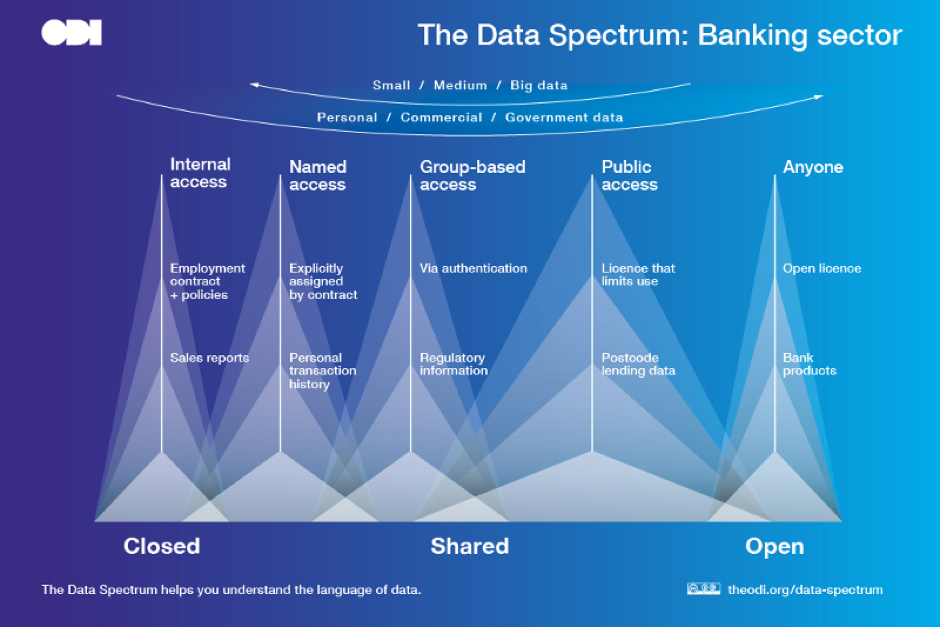

Este estándar recomienda las APIs abiertas para las entidades financieras, con dos objetivos: el acceso abierto a los datos abiertos y el acceso compartidos a los datos privados.

La idea de una API abierta no es que los datos sean abiertos, sino que esté respaldada por una tecnología y una interfaz de acceso uniforme y abierto. En ese escenario, y más en el bancario, el acceso a los datos necesita autorización y la propiedad de la información de los productos financieros estaría bajo una licencia Creative Commons CC-BY, en la que el beneficiario de la licencia tiene derecho a copiar, distribuir, exhibir y representar siempre que cite al autor.

Lo que pide el documento de British Open Banking Working Group es que clientes y desarrolladores puedan acceder a la información con facilidad y que los bancos puedan acceder a un mayor número de usuarios potenciales con esta apertura.

Ejemplos del trabajo con Open Bank Project

En este momentos ya existen algunas aplicaciones de servicios gracias a Open Bank Project y la iniciativa de equipos de desarrolladores relaciones con las fintech.

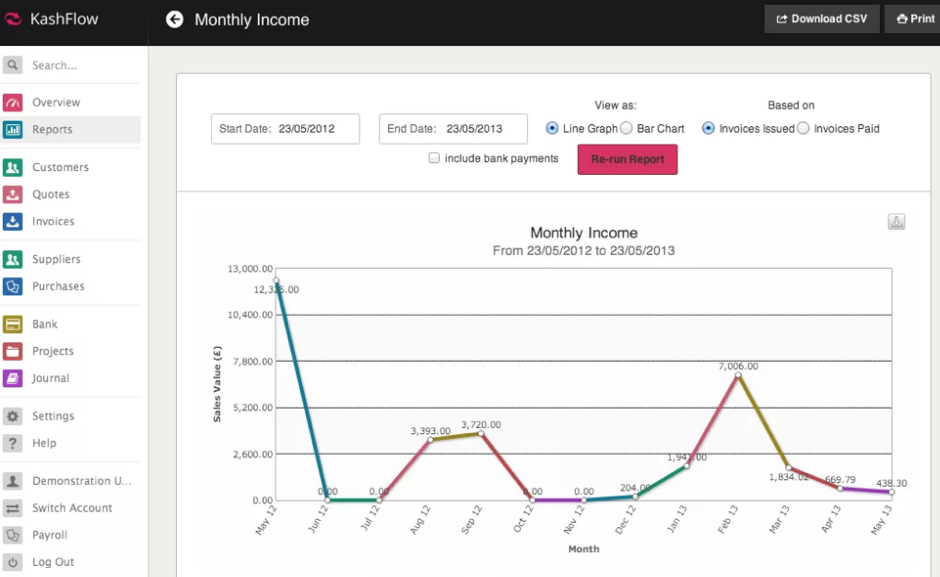

● Kashflow: es un software de facturación, fácil de usar, sin que sea necesario tener excesivos conocimientos de contabilidad previos. No solo es posible empezar desde cero, sino que también ofrece la posibilidad de exportar datos de facturación ya existentes en otras plataformas o programas. También genera gráficos sencillos que permiten hacer balances de ingresos, gastos o beneficios fáciles de entender de un simple vistazo. Además dispone de dos funcionalidades muy interesantes: la automatización de compras y el control de las gestiones vinculadas a cuentas bancarias.

● Pocket Money Sorted: una aplicación disponible para iOS y Android cuya finalidad es cambiar la forma en la que las familias gastan sus ingresos. Una de las funcionalidades más interesantes es que la herramienta enseña a los más pequeños de la casa a manejar el dinero que sus padres les dan, con acceso y control compartido con sus progenitores. En parte es así porque cada miembro de la familia tiene su usuario y existen distintos roles.

Si quieres conocer más información sobre la plataforma abierta de BBVA puedes visitar su web.