Los nuevos consumos de información y de producto han sufrido un vuelco increíble por la incidencia de la era móvil: teléfonos y relojes inteligentes o tabletas han transformado la forma en la que los usuarios, que además son clientes, se relacionan con la oferta que les rodea. Eso tiene una incidencia notable en el negocio bancario: se transforman los productos, cambian los hábitos de consumo, evoluciona el negocio. Y ninguna entidad bancaria puede escapar a esa mutación.

La era móvil es la semilla reformadora con dos elementos clave: el futuro de las entidades está en su evolución como Plataformas como Servicio (PaaS), basadas en una fuerte apuesta por las interfaces de desarrollo de aplicaciones para el diseño de productos adaptados a los nuevos consumos y la apertura de un nuevo espacio de negocio en su relación con terceros proveedores; y, segundo, la llegada de la normativa europea PSD2 (Revised Directive on Payment Services), que modifica por completo el escenario financiero en la UE porque obliga a los bancos a proporcionar acceso obligatorio a datos y servicios de pago a terceras empresas.

¿Quiénes son esas terceras empresas? Las compañías que se conocen como fintech y que concentran su negocio en dos sectores esenciales: servicios de iniciación de pagos (PIS) y servicios de información de cuenta (AIS). En ambos casos, dos negocios que fundamentan sus hábitos de consumo en procesos digitales, aplicaciones y el uso de los dispositivos móviles inteligentes.

Datos del nuevo entorno bancario

Hoy en día la mayoría de personas disponen de un teléfono inteligente o algún otro dispositivo móvil en el que pueden descargar aplicaciones bancarias y financieras desde las que consultan movimientos de cuenta y tarjetas, hacen transferencias y planes de ahorro, solicitan información sobre productos financieros complejos… Existen informes que analizan ese nuevo entorno para el negocio bancario:

● El valor de la economía vinculada a los sectores con productos y servicios móviles seguirá creciendo durante los próximos años. El estudio ‘The Mobile Economy 2016’ de GSMA hace una previsión hasta 2020. Es evidente que existe una tarta bastante jugosa para las compañías que descifren las claves de generación de ingresos a través de dispositivos móviles. Los bancos son un actor más en ese ámbito.

● El informe ‘Consumers and Mobile Financial Services 2016’ hace una radiografía bastante reciente de cómo es el mercado móvil en EEUU. Algunas de las cifras son reveladoras: el 87% de los estadounidenses dispone de un móvil, datos similares a 2014 y 2013; un 77% de esos móviles son teléfonos inteligentes, por encima del 71% de 2014 y el 61% de 2013.

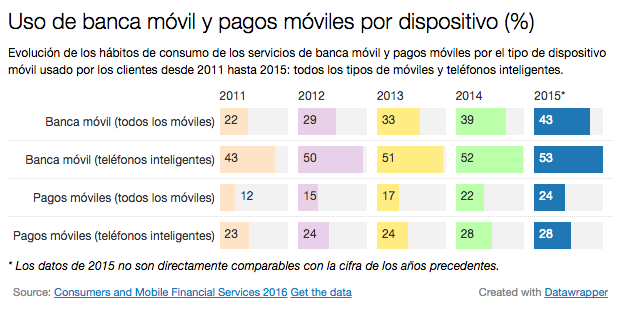

● El mismo análisis aporta algunas cifras sobre la adopción de los servicios financieros en la era móvil: un 43% de los estadounidenses usó una cuenta bancaria a través del teléfono los últimos 12 meses, frente al 39% de 2014 y 33% de 2013; ese dato en smartphones sube hasta el 53%, frente al 52% de 2014; un 28% de los usuarios de teléfonos inteligentes hizo uso de pagos móviles, sobre todo para pago de facturas, compra de contenidos digitales y por último la adquisición de algún producto en una tienda de e-commerce. Este gráfico resume la evolución de todas esas cifras entre 2011 y 2015:

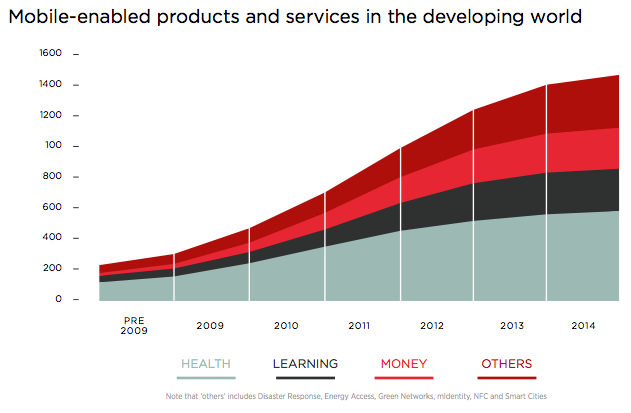

● El informe ‘The Mobile Economy 2015’ de GSMA aporta algunos datos y previsiones interesantes sobre los nuevos negocios móviles para la banca internacional. Los servicios de crédito a través de un monedero móvil, que se han expandido gracias a los acuerdos entre operadores y bancos; seguros móviles, que están en retroceso; y servicios financieros vinculados a dispositivos móviles, al alza gracias a la nueva era mobile. A día de hoy es cierto que existen más productos y servicios móviles relacionados con el sector de la salud, pero los financieros crecen mucho.

Acceso a los servicios bancarios en la era móvil

La banca móvil y los pagos móviles están teniendo una rápida implantación entre la población por muchas razones: se elimina la carga de productos físicos como las tarjetas, las monedas o los billetes; es un método bastante flexible vinculado a cualquier cuenta bancaria, de sistemas de pago en línea como PayPal o criptomonedas como Bitcoin; y también una forma más ágil gracias al uso de tecnologías de comunicación y pagos como NFC (Near Field Communication).

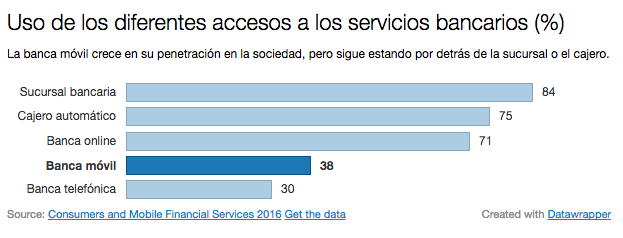

De todas formas, los clientes siguen prefiriendo otros métodos de relación con las entidades bancarias, ya sea una sucursal, un cajero automático o banca online, en detrimento de otras opciones como la banca móvil o la banca telefónica.

Los usuarios de banca móvil suelen utilizar sus smartphones para hacer todo tipo de gestiones financieras desde sus dispositivos: más de un 80% suele tener descargada la aplicación de su entidad bancaria para hacer operaciones (consultas de saldo, transferencias entre sus propias cuentas o a cuentas de otros usuarios, recepción de información bancaria a través de notificaciones o correo electrónico…). En algunos casos, los clientes también han hecho uso de una tecnología conocida como captura de depósitos remotos: uso de la cámara del teléfono para capturar la cantidad a ingresar de un cheque y hacer el depósito.

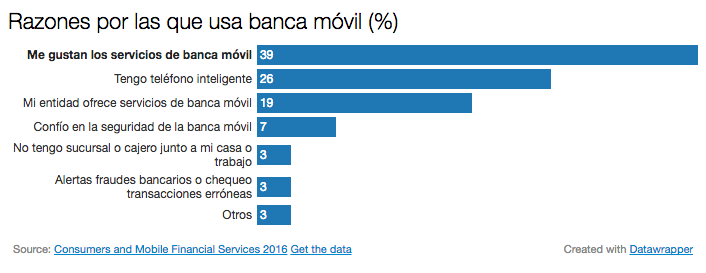

Normalmente, cuando se le pregunta a un usuario de banca móvil las razones por las que hace uso de estos servicios, o se hace lo mismo con otros usuarios que prefieren otro tipo de accesos a los servicios financieros, la respuesta siempre gira en torno a tres conceptos importantes: facilidad, rapidez y flexibilidad. Siempre se exponen razones relacionadas con que la entidad puso a su disposición esos servicios, no existen sucursales o cajeros cerca de su casa o trabajo o creen que la banca móvil ofrece servicios seguros y la facilidad para chequear posibles fraudes.

Pagos móviles y seguridad

La implantación de los pagos móviles en el mundo está siendo progresiva. Pago de facturas, compra de productos físicos o el pago de suscripciones de algún tipo de contenido (medios de comunicación o servicios como Netflix) son los usos más comunes de los usuarios, pero cada vez crece con más fuerza el hábito de comprar en los puntos de venta móviles (MPOS – Mobile Point of Sales) en aquellos clientes que disponen de un teléfono inteligente, estén asociados a una cuenta personal, una tarjeta de débito, una tarjeta de crédito o una cuenta del estilo de PayPal.

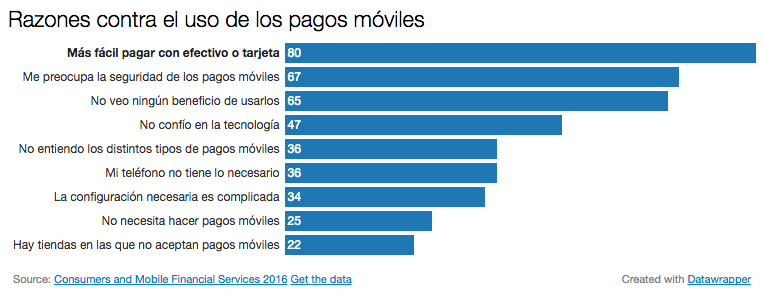

Existen clientes de banca comercial que aún no hacen uso de los pagos móviles por varias razones: algunos creen que es más fácil pagar con dinero en efectivo o usar una tarjeta, mientras que otros no terminan de confiar en la seguridad del método, no le ven una utilidad real o no comprenden los distintos tipos de pagos móviles.

Si quieres conocer más sobre las APIs financieras de BBVA, visita esta web.

Si quieres probar las APIs de BBVA, testéalas aquí